Chưa có sản phẩm trong giỏ hàng.

Blog, Đời Sống

Mở Thẻ Tín Dụng Online Nào Uy Tín? Lưu Ý Trước Khi Dùng Thẻ

Đăng ngày bởi Vũ Mai Linh

01

Th2

Th2

Thẻ tín dụng là một công cụ tài chính linh hoạt mang lại nhiều tiện ích cho người sử dụng. Tuy nhiên, việc lựa chọn một đơn vị phát hành thẻ uy tín và phù hợp có thể quyết định đến trải nghiệm và lợi ích khi sử dụng thẻ.

Trong số nhiều ngân hàng và tổ chức tín dụng, thẻ tín dụng HSBC nổi bật như một lựa chọn đáng tin cậy với nhiều ưu điểm và chính sách hấp dẫn.

Tôi dùng thẻ tín dụng HSBC từ năm 2008, đến nay gần 20 năm, quả thực không gặp vấn đề gì. Nó đã giúp tôi rất nhiều:

- Thanh toán tại nước ngoài

- Thanh toán các dịch vụ online quốc tế (như qua cổng PayPal hay trực tiếp, thanh toán tiền quảng cáo Google, Facebook…)

- Thẻ HSBC khá uy tín, hầu như không bị chặn với các nhà dịch vụ quốc tế

Tuy nhiên, phần chi tiêu và thanh toán để tránh phải trả lãi (khá cao) thì bạn cần đọc các lưu ý quan trọng trong phần nội dung tiếp theo.

Thẻ tín dụng là gì?

Thẻ tín dụng (Credit Card) là một công cụ thanh toán linh hoạt giúp người sử dụng chi tiêu hàng ngày mà không cần mang theo số tiền mặt, đồng thời chi tiêu trước trả tiền sau mà không bị tĩnh lãi (trong thời hạn cho phép).

Mỗi một người khi làm thẻ sẽ được cấp một hạn mức tín dụng, là số tiền tối đa người đó có thể sử dụng.

Ngoài ra nó còn mang lại các lợi ích như tích điểm, hoàn tiền (cashback), ưu đãi, tiện lợi và phong cách khi sử dụng (như khi tiếp khách tại các nhà hàng…)

Công ty phát hành thu lợi nhuận thế nào?

Hẳn bạn sẽ thắc mắc: sao lại có đơn vị đứng ra thanh toán hộ, rồi 45-55 ngày không thu đồng lãi nào, vậy họ kiếm tiền ra sao?

Đừng lo, họ không thiệt bao giờ cả 🙂

Các công ty phát hành thẻ tín dụng thường thu lợi nhuận từ nhiều nguồn, cụ thể bao gồm:

- Phí thường niên

- Phí giao dịch (các điểm bán phải thanh toán phí này)

- Tiền lãi từ số tiền chưa thanh toán đầy đủ mỗi tháng

Do vậy chỉ cần bạn quẹt thẻ là họ đã có tiền.

Một số tổ chức cung cấp ưu đãi và tích điểm để khuyến khích việc sử dụng thẻ và giữ chân khách hàng.

Mở thẻ tín dụng online cần chú ý

Khi quyết định mở thẻ tín dụng online, người tiêu dùng cần chú ý đến các điều sau:

Phí và chi phí

Kiểm tra cẩn thận các chi phí liên quan như phí thường niên, phí rút tiền mặt, hoặc phí thanh toán quốc tế.

Ưu đãi

Xem xét các ưu đãi, chương trình tích điểm, và quyền lợi đi kèm với thẻ.

Lãi suất

Hiểu rõ về lãi suất và chính sách thanh toán để tránh bất kỳ chi phí không mong muốn.

Ví dụ minh họa tính phí và lãi

Thường thì không nhiều người hiểu rõ các loại phí và cách tính lãi, nên cho dễ hình dung, bạn tham khảo các ví dụ dưới đây.

Phí & lãi khi rút tiền mặt

Giả sử bạn sử dụng Thẻ Tín Dụng HSBC Visa Cash Back có hạn mức 25 triệu với lãi suất 33%/năm và phí rút tiền mặt là 4%/giao dịch được quy định bởi ngân hàng.

Ngày 1/2, bạn thực hiện rút 10 triệu VND tiền mặt từ máy ATM và dự định 2 tuần sau (14 ngày) sẽ trả lại cho ngân hàng. Tổng số tiền bạn cần thanh toán lại cho ngân hàng vào ngày 14/2 là: 10.531.638 VND

Cách tính:

- Phí rút tiền mặt 4% ngay khi bạn thực hiện giao dịch tại ATM là 400.000 VND

Phí rút tiền mặt = 10.000.000 (số tiền rút) x 4% (phí rút tiền mặt) = 400.000 VNDThẻ tín dụng của bạn là 33%/năm lãi suất được tính hàng ngày kể từ thời điểm bạn ứng trước tiền mặt cho đến khi hoàn trả đầy đủ.

Tổng tiền gốc và phí rút tiền mặt ngay khi bạn rút tiền = 10.000.000 VND + 400.000 VND = 10.400.000 VND

Tổng tiền lãi trong 1 năm = 10.400.000 VND x 33% = 3.432.000 VND

Chia số tiền lãi của một năm cho 365 ngày để tìm khoản lãi hàng ngày và nhân nó với số ngày bạn định trả nợ:

3.432.000 VND / 365 (ngày) x 14 (ngày) = 131.639 VND - Tiền lãi được tính theo ngày từ lúc bạn rút tiền cho đến 14 ngày sau bạn hoàn trả khoản ứng tiền mặt là 131.639 VND

- Vì vậy, vào ngày 14 tháng 2, khi bạn hoàn trả khoản ứng trước tiền mặt 10 triệu đồng mà bạn đã vay trong 2 tuần, bạn sẽ cần phải thanh toán = 10.531.639 VND (10.000.000 VND tiền gốc + 400.000 VND phí ứng trước tiền mặt + 131.639 VND tiền lãi)

Để thuận tiện cho việc chi trả, ngân hàng thường khuyên nên làm tròn khoản thanh toán trên lên đơn vị 1.000 VND. Theo đó, bạn nên thanh toán số tiền 10.532.000 VND thay vì 10.531.639 VND.

Cách tính lãi của thẻ tín dụng

Đây là trường hợp sử dụng thẻ tín dụng để thanh toán, mua sắm mà không phải là rút tiền mặt từ ATM.

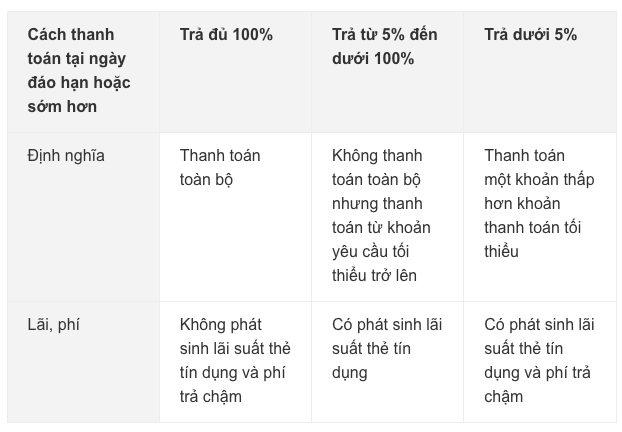

Vào ngày sao kê, ngân hàng sẽ gửi dư nợ, số tiền thanh toán tối thiểu và hạn thanh toán.

Đến hạn, tùy vào mức bạn thanh toán mà sẽ không phát sinh hoặc phát sinh lãi suất, phí trả chậm theo bảng mô tả dưới đây.

Cụ thể với 3 ví dụ cho 3 trường hợp trên.

Thanh toán toàn bộ dư nợ vào hoặc trước ngày đến hạn thanh toán

Đây là hình thức chúng tôi khuyên bạn nên lựa chọn vì trong trường hợp này bạn sẽ không phải chịu bất kỳ khoản lãi suất nào.

Thanh toán một khoản tối thiểu trở lên của dư nợ cuối kỳ vào hoặc trước ngày đến hạn thanh toán

Trong trường hợp này, lãi suất ngày sẽ được áp dụng và được tính theo dư nợ cuối ngày sau mỗi giao dịch phát sinh trong tháng, cụ thể như sau:

Một ví dụ để bạn dễ hình dung: bạn sở hữu Thẻ Tín Dụng HSBC Visa Chuẩn có lãi suất 31.2%/năm, khoản thanh toán tối thiểu được quy định là 5% dư nợ cuối kỳ (tối thiểu 50.000 VND).

Ngày sao kê thẻ tín dụng của bạn là ngày 7 hàng tháng, hạn thanh toán rơi vào ngày 22 hàng tháng. Trong tháng vừa qua bạn bắt đầu phát sinh các giao dịch như sau:

Ngày 28/4: bạn mua bộ ấm chén giá 1 triệu đồng. Vậy, dư nợ cuối ngày là 1.000.000 VND

Ngày 7/5: Đây là ngày ra sao kê thẻ tín dụng. Sao kê sẽ thể hiện thông tin:

- Số tiền thanh toán toàn bộ: 1.000.000 VND

- Số tiền cần thanh toán tối thiểu: 50.000 VND

- Ngày đến hạn thanh toán: ngày 22/5

Ngày 10/5: bạn tiếp tục đi siêu thị hết 500.000 VND. Vậy, dư nợ cuối ngày cộng dồn là 1.500.000 VND

Ngày 22/05: đây là ngày đến hạn thanh toán – tức là ngày số dư nợ cuối kỳ trên bảng sao kê của bạn vào ngày 7/5 đến hạn phải trả.

Tuy nhiên, vào ngày này, bạn chỉ thanh toán 600.000 VND, khi đó số dư cuối ngày 22/05 sẽ là 900.000 VND

Ngày 7/6: Đây là ngày sao kê tiếp theo của bạn. Bạn đã không thực hiện thêm giao dịch mua sắm nào. Khi đó, số dư cuối kỳ của bạn là 900.000 VND kèm theo số tiền lãi (chi phí tài chính).

Tiền lãi (chi phí tài chính) tại ngày sao kê 7/6 được tính như sau:

- Lãi suất tính trên số tiền 1.000.000 VND trong 12 ngày (từ ngày 28/04 đến 09/05):

1.000.000 (dư nợ cuối ngày) x 31.2%/365 (lãi suất theo ngày) x 12 (ngày) = 10.258 VND - Lãi suất được tính trên số tiền 1.500.000 VND trong 12 ngày (từ ngày 10/05 đến 21/05)

1.500.000 (dư nợ cuối ngày) x 31.2%/365 (lãi suất theo ngày) x 12 (ngày) = 15.387 VND - Lãi suất được tính trên số tiền 900.000 VND trong 17 ngày (từ ngày 22/05 đến 07/06)

900.000 (dư nợ cuối ngày) x 31.2%/365 (lãi suất theo ngày) x 17 (ngày) = 13.079 VND

Như vậy, tổng số tiền lãi và phí thể hiện trên bảng sao kê ngày 7/6 trong trường hợp này là 38.724 VND.

Không thanh toán được ít nhất phần dư nợ tối thiểu trước hoặc vào ngày đến hạn thanh toán

Trong trường hợp này, cả lãi suất và phí trả chậm sẽ được áp dụng.

Tiếp tục ví dụ trên, nếu bạn thanh toán toàn bộ số dư nợ sau ngày đến hạn thanh toán, tức là thay vì thanh toán vào ngày 22/5, bạn thanh toán dư nợ thẻ 1.000.000 VND vào ngày 28/5.

Ngày 7/6: Bảng sao kê thẻ tín dụng thể hiện số dư cuối kỳ của bạn bao gồm 500.000 VND kèm theo số tiền lãi (chi phí tài chính) và phí chậm thanh toán.

Tiền lãi (chi phí tài chính) tại ngày sao kê 7/6 được tính như sau:

- Lãi suất được tính trên số tiền 1.000.000 VND trong 12 ngày (từ ngày 28/4 đến 9/5)

1.000.000 (dư nợ cuối ngày) x 31.2%/365 (lãi suất ngày) x 12 (ngày) = 10.258 VND - Lãi suất được tính trên số tiền 1.500.000 VND trong 18 ngày (từ ngày 10/5 đến 27/5)

1.500.000 (dư nợ cuối ngày) x 31.2%/365 (lãi suất ngày) x 18 (ngày) = 23.080 VND - Lãi suất được tính trên số tiền 500.000 VND trong 11 ngày (từ ngày 28/5 đến 7/6)

500.000 (dư nợ cuối ngày) x 31.2%/365 (lãi suất ngày) x 11 (ngày) = 4.702 VND

Vậy tổng số tiền lãi tại ngày 7/6 là 38.040 VND.

Phí trả chậm tại ngày 7/6 là 80.000 VND vì phí trả chậm được quy định là 4% trên số tiền tối thiểu (tối thiểu 80.000 VND). Ở ví dụ này, phí trả chậm 4% x 50.000 = 2.000 VND nhỏ hơn 80.000 VND.

Như vậy, tổng số tiền lãi và phí thể hiện trên bảng sao kê ngày 7/6 trong trường hợp này là 38.040 + 80.000 = 118.040 VND

Lưu ý trước khi sử dụng

Trước khi sử dụng thẻ tín dụng, bạn cần lưu ý đến các điểm sau. Đây đều là kinh nghiệm cá nhân sau gần 20 năm sử dụng:

Nên dùng 1 thẻ tín dụng

Ngày nay bạn có thể được rất nhiều ngân hàng mời chào làm thẻ, tuy nhiên việc sử dụng nhiều thẻ rất khó kiểm soát việc thanh toán.

Nếu dẫn tới việc quên thanh toán, hoặc bạn sẽ bị lãi rất cao, hoặc sẽ bị nợ xấu (tín nhiệm thấp).

Đặt lịch thanh toán

Hàng tháng nên đặt lịch thanh toán thẻ tín dụng.

Vào ngày đó bạn hãy đối chiếu thông báo sao kê và cố gắng trả hết để tránh lãi & phí trả chậm.

Nếu số tiền quá lẻ, hãy làm tròn lên, hoặc cộng thêm 1000 cho chắc. Vì dù có thiếu 1 đồng bạn cũng sẽ bị coi là không thanh toán đủ.

Quản lý tài chính

Khi có trong tay thẻ tín dụng, bạn sẽ có rất nhiều cám dỗ. Tuy nhiên, hãy coi đó như những khoản chi tiền mặt ngay để cân nhắc.

Hãy sử dụng thẻ một cách có trách nhiệm để tránh nợ quá mức và lãi suất cao.

Kiểm soát chi tiêu

Đặt một ngưỡng chi tiêu hợp lý và không vượt quá để tránh gặp khó khăn tài chính.

Bảo mật thẻ

Bảo vệ thông tin thẻ tín dụng, thường xuyên kiểm tra giao dịch và báo cáo ngay khi phát hiện giao dịch không hợp lệ.

Kết luận

Nhìn chung, khi mở thẻ tín dụng online, việc lựa chọn một đơn vị uy tín như HSBC có thể mang lại trải nghiệm tốt và nhiều ưu đãi cho người sử dụng.

Tuy nhiên, quan trọng nhất là sự hiểu biết và quản lý thông tin tài chính một cách cẩn thận để tránh rủi ro và tận hưởng tối đa lợi ích từ thẻ tín dụng.

Vũ Mai Linh

Mẹ của 3 nhóc. Thích digital marketing, kinh doanh và chăm sóc gia đình. Khi có thời gian rảnh thường viết blog tại website mailinhmart.com.